“Ser ou não ser, eis a questão…”

Artigo escrito em 2010

Na relação Cliente – Fornecedor, o fator “preço” é o principal quesito da discussão, afinal se existe a relação, é porque o produto ou serviço atende as necessidades. De um lado temos um cliente querendo pagar menos e de outro, um fornecedor querendo receber mais pelo seu trabalho. Todavia, como toda relação, existe sempre um elo mais forte propiciando uma superioridade na negociação.

É lógico que mesmo sendo o elo mais forte não se pode matar a galinha dos ovos de ouro, porque o resultado pode ser negativo para todos. Hoje a relação cliente-fornecedor entre as montadoras e os sistemistas (fornecedor de peças) está muito complicada. Se questionarmos a viabilidade de ser um sistemista, creio que a maioria não teria a resposta na ponta da língua. Se de um lado existe a dificuldade de repassar seus custos, por outro existe o desconhecimento do seu próprio custo, faltando argumentos para convencer não só as montadoras, mas a eles próprios. Outro fator que força o sistemista a pensar duas vezes antes de sentar em uma mesa de negociação, é de ter a consciência de que ele é o elo fraco e que na maioria dos casos, seu faturamento tem uma forte pressão desta relação. Ou seja, um incremento de 50% ou mais. Se ruim com eles, pior sem eles!

Atualmente com a disparada dos preços das matérias-primas, principalmente do “Aço” (jan/08 a ago/08 houve um aumento médio de 38%), que é sem sombra de dúvida o item de maior relevância na composição de muitos produtos, as empresas fornecedoras (sistemistas) estão à beira de um ataque de nervos. As montadoras fazem vistas grossas para esta realidade segurando os repasses, e para ajudar ainda entendem que as empresas obtiveram progressos em suas produtividades que cobririam tais aumentos. Em uma relação assim, o futuro é incerto. Vivemos um momento especial batendo todos os recordes históricos de vendas e o que se espera neste momento de vacas gordas, é que todos sejam beneficiados. Porém, não é bem assim que o negócio funciona. Existe um ditado popular que cai bem neste caso:

“O rio caminha para o mar!”

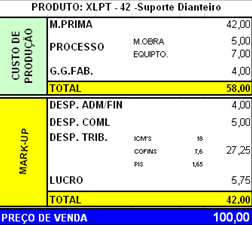

Outro ponto interessante a ser mencionado é o fato das montadoras obrigarem os fornecedores a apresentarem a abertura de seus custos nas planilhas elaboradas por elas, e que apresentam resultados bem diferentes das usuais. Veja um exemplo com dados fictícios.

Para formar o preço de venda de um produto é primordial que tenhamos a visão de volume a ser produzido. No entanto, para facilitar, vamos imaginar que todos os parâmetros foram analisados. No quadro ao lado, apresentamos o preço de venda do produto XLPT – 42 – Suporte Dianteiro de R$100, onde o custo de fabricação representa 58% do preço final e destes, 72% (42 sobre 58) é a MP. Dentro deste conceito de planilha, o resultado operacional é de R$5,75/un. Ou seja, 5,75%.

Este resultado pode ser avaliado de outra forma. Se olharmos pela visão contábil, vamos ver o milagre do crescimento, ou seja:

.

.

.

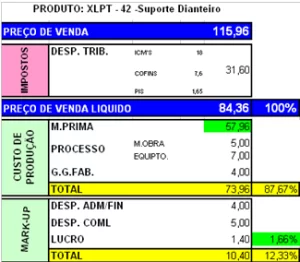

As planilhas das montadoras configuram o conceito contábil (pelo menos para os fornecedores), onde apresentam resultados bem diferentes, veja:

Do resultado operacional de 5,75% que vimos a pouco, quando analisamos pelo faturamento liquido o resultado muda para 7,90%. Um crescimento de 37,4%.

___ Isto é estupendo!

Viram como o milagre do crescimento funcionou!

.

.

.

.

E quando se consegue o repasse?

Após muito debate e discussão, às vezes se consegue arrancar um reajuste, porém este é focado apenas no item que as montadoras não conseguiram justificar ou postergar o máximo possível. Para exemplificar uma situação dessas, vamos acrescentar um reajuste de 38% na matéria-prima mantendo os demais custos nas mesmas bases já estabelecidas. Veja o novo quadro (utilizando a planilha estabelecida pelas montadoras).

.

A matéria-prima que custava R$42,00/un. passou para R$57,96. Ou seja, um acréscimo de R$15,96 (38%). Este valor acrescido ao preço de venda faz com que os impostos sofram alterações de valores (não de percentuais) para mais, reduzindo assim a margem de lucro. Nesta situação, fica difícil saber se foi vantagem o aumento, pois não só o lucro foi cessando, como os percentuais do Mark-up também, uma vez que as despesas mantiveram os mesmos valores e na relação preço de venda, reduziu.

Para ser um sistemista são necessários inúmeros pré-requisitos, entre os quais a qualidade, tanto na gestão (ISO, TS), quanto no produto propriamente dito, responsabilidade pela entrega dos produtos “Just in time”, responsabilidade por um possível “recall”, de manter a produção das peças mesmo depois do produto sair de linha. Ou seja, para se adequar às necessidades, as empresas sistemistas investem pesadamente em estrutura, e isto custa dinheiro.

.Até quando os sistemistas vão agüentar?

Creio que esta relação esta no limite e as montadoras já se aperceberam disso, apenas estão esperando que os fornecedores parem de chorar e tome uma posição.

.

Nota sobre o Autor: Mauricio Moura é Consultor de Empresas e Sócio- Diretor da Moura Fernandes Consultoria. Graduado em Administração com especialização em Processo de Produção.