“O produto que você pensa ser o mais rentável é o que realmente o faz ganhar dinheiro?”

Cuidado, a resposta a essa questão não é tão obvia. Muitas empresas tomam decisões equivocadas por não saberem calcular os seus custos corretamente, quando o calculam. Na contabilidade de custos tradicional é comum enxergarmos verdadeiras aberrações por criar uma condição de alocação dos custos mais fácil, ou seja, para não dizer uma alocação PREGUIÇOSA. É preciso tomar cuidado com qualquer sistema que aloca os seus custos indiretos e fixos de forma mecânica.

Com o advento da automação, o custo com a depreciação passou a representar tanto ou mais do que a Mão-de-Obra e em conseqüência, o aumento dos custos indiretos. Lembrando que custos indiretos são todos os gastos difíceis de serem atribuídos aos produtos específicos. Encaixam-se nessa classificação, além da depreciação dos equipamentos, contas de telefones, cursos de executivos, viagens e por aí vai (e como vai). E quando os executivos são cobrados pelos custos operacionais de suas áreas, simplesmente alegam que recebem custos que não estão em sua alçada deter, e estão certos muitas vezes. A alocação arbitrária de despesas gerais indiretas têm resultados que ultrapassam a má escolha de quais linhas de produtos reforçar e quais cancelar. Ela também funciona como poderoso incentivo para o desperdício de recursos.Os efeitos da má alocação de custos podem ser devastadores. Façamos a seguinte analogia: você vai jantar em um restaurante com três colegas de trabalho. Você não bebe nada, não pede sobremesa e come apenas uma saladinha.

Seus amigos tomam drinques e pedem três pratos diferentes. Quando chega a conta, vocês a dividem por quatro e você se vê obrigado a pagar 55 reais por uma mísera salada? Sim, afinal, foi esse o plano de alocação que vocês fizeram.Assim, na próxima vez você toma um martini. Custa 6 reais, mas por que não? Você só vai ter que pagar sua parte , 1,50. Então, por que não pedir uma sobremesa de 10 reais, também? Na verdade, você nem queria o martini e, por conta daquela sobremesa, é obrigado a correr meia hora a mais na esteira – porém é isso mesmo que a má alocação provoca nos seus processos mentais.

Vimos um exemplo claro de erros de alocação dos custos em uma empresa de origem canadense de auto-peças. Como o mercado estava propenso, resolveram investir em uma nova unidade fabril, apenas de produtos plásticos. Após seis meses, entenderam que o negócio da china não era tão bom assim, e houve até diretor que propôs fechar a unidade. Quando entramos para estudar a viabilidade econômica do negócio, percebemos de imediato o erro e em menos de duas semanas apresentamos um resultado real do empreendimento que eles nem sonhavam. A unidade era super lucrativa, já representava 20% do faturamento do grupo no Brasil, porém, como os custos da estrutura (que era a mesma, independente da nova unidade) estava sendo alocado proporcionalmente ao faturamento, ou

seja, a nova unidade arcava com 20% dos custos de uma estrutura que não usava, e que era muito representativa. Desta forma, corrigimos o ledo engano e os olhos passaram aos verdadeiros causadores dos custos da empresa. Quase tomaram uma decisão descabida, por uma informação equivocada.

Um dos error mais comuns dentro de uma organização!

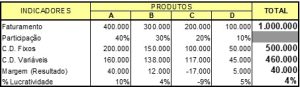

Se mesmo depois de fazer a lição de casa, alocar os custos de forma adequada e ainda sim, perceber que existe um ou mais produtos com resultados negativos, pense várias vezes antes de tomar uma medida drástica, pois poderá comprometer muito mais o resultado de sua empresa. Veja o quadro abaixo:

Se sua empresa tem 4 (quatro) linhas de produtos e uma está dando prejuízo, o mais lógico seria eliminar este produto, caso não haja possibilidade de reverter a situação, porém esta decisão poderia trazer sérias consequências. Vamos imaginar que você elimine o produto “C”, já que ele está com 9% de prejuízo o que representa em termos financeiros, R$ 17.000 a menos. Matematicamente, se o eliminar, esse negativo não mais existirá, mas também, não terá o faturamento que ele gera. Bom, então vamos cortar a linha de produção e em conseqüência os seus custos, vejamos como ficará:

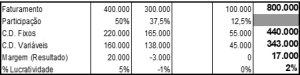

Como visto, tiramos um problema e criamos outro maior ainda. Antes, tínhamos 4% de lucro de R$ 1.000.000, agora temos 2% de R$ 800.000. Será que a medida foi certa? E por que isso acontece? Com a eliminação do produto, mesmo reduzindo os custos fixos e em conseqüência os custos variáveis do mesmo, os demais produtos assumiram partes dos custos fixos restantes, ocasionando prejuízo em produtos que vinham tendo resultados positivos. Os custos fixos precisam ser avaliados constantemente, porque independente da produção, eles existirão. Então é primordial que seja o menor possível, senão o futuro poderá ser negro, ou melhor “vermelho”.

Nota sobre o Autor: Mauricio Moura é Consultor de Empresas e Sócio- Diretor da Moura Fernandes Consultoria. Graduado em Administração de Empresas pela Universidade de Mogi das Cruzes, especializou-se em Processo de Produção pela FAAP.