“Vender mais ou reduzir os custos?”

Quantas e quantas vezes, ao analisar o balanço, nos deparamos com um resultado bem diferente do que imaginávamos; E normalmente, a menos! Diante deste quadro, nos perguntamos:

Cadê o meu lucro?

Se a margem de lucro alocada aos produtos (custo padrão – formação de preços) era de 15%, seria logicamente viável que o resultado contábil fosse bem próximo a este percentual, e não um resultado anoréxico!

Ao tentar entender as razões e os porquês do resultado obtido, questionamos o setor contábil. A justificativa deste setor residirá no alto custo dos produtos vendidos. Se o problema é custo, então nossos preços não estão acompanhando a nossa realidade e, conseqüentemente, estão errados. Ao chamar o responsável pelas informações de custos e formação de preços para dar explicações, este por sua vez coloca mais um ingrediente no contexto, o “VOLUME” de vendas foi abaixo do esperado.

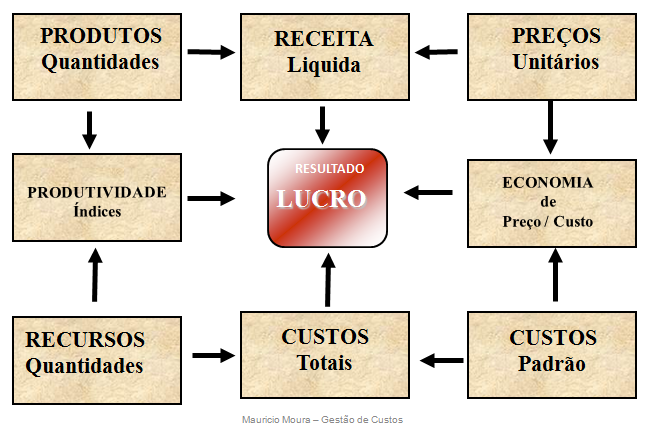

Para ajudar neste entendimento, utilizaremos o conceito de “Gestão Estratégica de Custos”, ou seja:

Para se formar o preço de vendas de um produto, é primordial que tenhamos a visão do volume a ser produzido e comercializado. No quadro abaixo, a convergência de tudo é o resultado, e o resultado é proveniente de quanto gastamos em relação ao quanto temos de receita. Quando falamos de receita, falamos de valor do produto em relação à quantidade comercializada. Quanto mais produzimos, menor será o custo unitário de nossos produtos, possibilitando um maior resultado financeiro. Mas por que?

Existem gastos que independem do volume de produção para existir, ou seja, aluguel do imóvel, salários dos funcionários, depreciação dos equipamentos, etc. Estes gastos são chamados de “custos fixos”. Quanto mais produzimos, menor será a representatividade dele no custo unitário do produto, logicamente, o inverso é verdadeiro.

Segundo este conceito, o volume realmente faz a diferença, uma vez que o lucro pode sucumbir caso o volume não esteja dentro dos parâmetros esperados.

E qual é o parâmetro esperado…?

Ao formar o preço dos produtos, além dos componentes-chave como matéria prima, mão de obra e gastos gerais de fabricação (custos estes conhecidos por custo de transformação ou custo de fabricação), aloca-se também uma certa margem de garantia, ou seja, um percentual de possibilidade de quebra na produção (refugo) ou no processo, também denominado como fator “K”. Normalmente, este fator gira em torno de 3 a 5 pontos percentuais. Logicamente, vai depender muito da pressão do cliente e da concorrência.

Voltando ao contexto.

Para exemplificar, vamos imaginar uma empresa que produz e comercializa canetas. Para facilitar ainda mais, esta empresa produz um único tipo de caneta e custa R$ 1,00 a unidade (preço de venda). Se o custo da matéria-prima (tinta, tampa e corpo), também conhecido por custo variável (quanto mais produzir, maior será o seu custo), for de R$ 0,50 a unidade, quantas canetas esta empresa terá que produzir e vender para não ficar no vermelho?

Lógico que para responder a essa pergunta precisamos de mais alguns ingredientes:

– Total de Custos Fixos/ Mês e;

– Percentual de Impostos sobre Vendas;

Considerando os impostos sobre vendas de 27,25% (ICMS 18%, Cofins 7,6% e PIS 1,65), o preço de venda líquido de cada caneta será de R$ 0,7275 / un.

A relação entre o Preço de Venda Líquido (PVL), menos os Custos Variáveis (CV), resulta na margem de contribuição (MC). O que é margem de contribuição?

É o quanto o produto deixa de margem para cobrir os custos fixos e o lucro pretendido, ou seja:

R$ 0,7275 (PVL) – R$ 0,50 (CV) = R$ 0,2275 (MC)

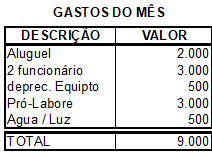

Diante de um custo fixo total do mês de R$ 9.000,00 (conforme distribuição abaixo), teremos condições de dimensionar a quantidade mínima de canetas a serem produzidas e comercializadas, bem como o seu faturamento, visando sair do vermelho.

Para ajudar nesta questão, existe a formula do P.E. (ponto de equilíbrio), isto é:

Ponto de Equilíbrio (PE) = Custo Fixo (CF) / Margem de Contribuição (MC)

Sendo assim:

PE = 9000 / 0,2275 = 39560,4 un.

O resultado da operação indica que, diante destes custos, esta empresa precisa produzir e vender 39.561 unidades, o equivalente a R$ 39.561,00 (trinta e nove mil, quinhentos e sessenta e um reais). A partir deste montante é que a cada unidade vendida contribuirá com R$ 0,2275 para a obtenção do lucro.

Voltando ao questionamento inicial, cadê o meu lucro?

A resposta a esta pergunta é muito subjetiva, pode ser qualquer coisa, desde falta de vendas que proporciona uma baixa produtividade fabril e conseqüentemente, dificuldade de diluir os custos fixos, a um alto custo operacional propriamente dito por diversos motivos, tais como falta de produtividade. O mais importante para o empresário é ter conhecimentos reais de seus custos, levando em consideração o tamanho de sua estrutura em relação à capacidade do mercado de absorver os seus produtos. Aumentar vendas ou aumentar os preços dependem de terceiros, porém, minimizar os custos ao máximo, além de trazer potenciais de resultados, trás também um conceito de vida, uma filosofia contra o desperdício e depende exclusivamente de nós.

Termino este artigo com uma frase que ouvi e achei muito interessante:

“Custos é como unha, se não aparar constantemente, pode machucar”

Nota sobre o Autor: Mauricio Moura é Consultor de Empresas e Sócio- Diretor da Moura Fernandes Consultoria. Graduado em Administração de Empresa com especialização em Processo de Produção.